数据图解丨1-7月我国软件业务收入64570亿元,同比增长13.6%,软件外包服务表现亮眼

根据工业和信息化部最新发布的数据,2023年1-7月,我国软件和信息技术服务业(以下简称软件业)运行态势稳健,展现出强劲的发展韧性与活力。整体来看,行业收入保持较快增长,利润总额增速持续回升,其中软件外包服务表现尤为突出。

一、 整体收入稳健增长,产业结构持续优化

1-7月份,我国软件业务收入达64570亿元,同比增长13.6%,增速较上半年小幅提升。这一数据表明,软件业作为数字经济核心产业,其基础性、战略性、先导性作用持续增强,为国民经济高质量发展提供了有力支撑。

从细分领域看,产业结构进一步优化。软件产品收入稳步增长,为整体收入奠定了坚实基础。信息技术服务收入占据主导地位,其中云服务、大数据服务等新兴领域增长动能强劲,驱动行业向更高附加值环节攀升。尤为值得关注的是,嵌入式系统软件收入增速较快,反映出软件与工业制造、智能终端等硬件产品的融合不断深化。

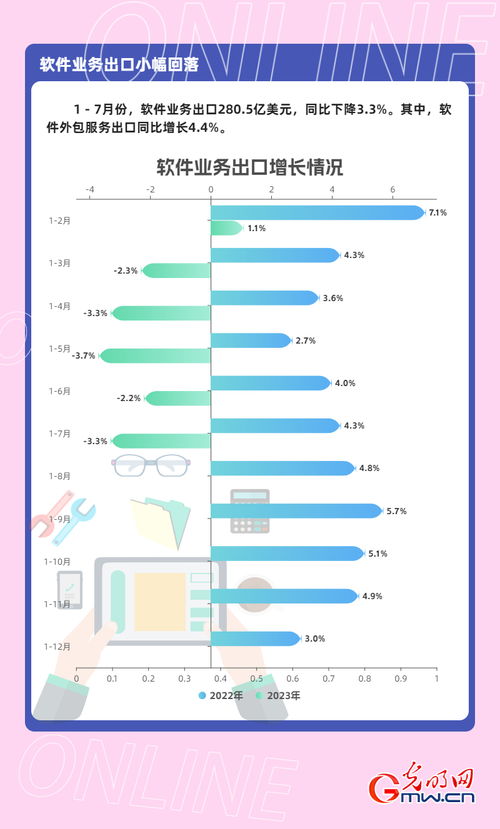

二、 软件外包服务表现亮眼,国际市场竞争力提升

在信息技术服务领域,软件外包服务成为一大亮点。随着全球数字化转型进程加速,以及我国软件企业技术能力、交付质量和项目管理水平的不断提升,我国承接的国内外软件外包业务持续增长。这不仅体现在离岸外包服务上,服务于国内市场的在岸外包需求也日益旺盛,尤其是在金融、电信、制造业等领域。软件外包服务的快速增长,标志着我国软件产业在国际分工中的地位进一步巩固,正从“成本中心”向“价值中心”转变。

三、 利润增速持续回升,研发投入强度加大

1-7月,软件业利润总额增速持续回升,企业盈利状况得到改善。这得益于业务规模的扩大、运营效率的提升以及高附加值业务占比的增加。软件企业持续加大研发创新投入,为长远发展积蓄动能。在人工智能、工业软件、基础软件等关键领域的攻关力度不断加强,一批具有自主知识产权的核心技术和产品正在涌现。

四、 区域集聚效应显著,重点地区引领发展

从区域布局看,东部地区继续发挥引领作用,特别是京津冀、长三角、粤港澳大湾区等软件产业集聚区,收入规模占全国比重高,创新资源集中,发展势头良好。中西部地区软件业增速较快,呈现出追赶态势,全国范围内“多点开花、特色发展”的产业格局正在形成。

五、 展望未来:机遇与挑战并存

1-7月我国软件业发展态势积极向好。随着《“十四五”软件和信息技术服务业发展规划》的深入推进,以及人工智能、大数据、云计算等新一代信息技术的融合创新与落地应用,软件业将迎来更广阔的发展空间。

行业也面临国际竞争加剧、关键核心技术有待突破、人才结构性短缺等挑战。下一步,需坚持创新驱动,持续优化产业生态,提升产业链供应链韧性和安全水平,特别是要大力推动工业软件、基础软件等短板领域的攻坚,同时积极拓展国际市场,推动软件外包服务向高端化、数字化、智能化升级,从而确保我国软件产业在高质量发展轨道上行稳致远。

如若转载,请注明出处:http://www.rtoyij.com/product/52.html

更新时间:2026-06-19 04:34:15